2026年5月茧丝绸产业链运行月度报告

来源:中国茧丝绸交易市场(金蚕网) | 作者: | 发布日期: 2026-06-01 | 阅读次数:398次

报告摘要

2026年5月茧丝绸行业步入供需拐点与格局重构叠加的关键窗口期,打破多年季节性上涨惯例,呈现原料偏强、成品偏弱、产能错配、需求分化、气候风险共振的核心特征。生丝价格终结2019-2025年连续七年5月上涨规律,月度电子指数小幅收跌,行业中长期供需结构拐点正式显性化;本月的产业定价权由传统缫丝环节向织造终端转移,市场由往年春茧季“抢茧抬价”模式,转向当下产能消化、以价换量、理性定价的新态势

本月春茧集中上市、区域茧价分化,原料端成本支撑仍存;但中游缫丝产能有所扩张、下游织造旺季后订单有所回落。叠加国际原油高位震荡回落、多币种汇率波动加剧、以及厄尔尼诺气候快速发展、制造业景气度走弱、通胀流动性结构性分化等多重因素交织,行业整体进入产能再平衡、价格再定价、风险再评估的调整阶段,企业经营更侧重控库存、稳现金流、对冲外部风险、优化产品结构。

报告内容

一、产业链价格体系运行特征

(一)4A级生丝电子指数:

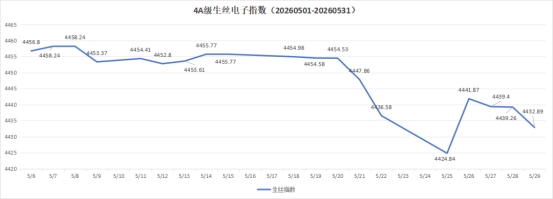

图1:4A级生丝电子指数走势图(数据来源:中国茧丝绸交易市场)

2026年5月,4A级生丝电子指数全月下跌0.67%,收报4432.89点,打破2019年以来连续7年5月收涨的市场惯例,行业供需格局出现明显转变。本月指数整体呈现月初小幅波动、中旬区间震荡、月末持续走弱的走势,各远近合约同步下行,主力合约260925合约增仓下行,市场多空博弈围绕新茧成本、终端需求、产能库存及宏观汇率因素展开。

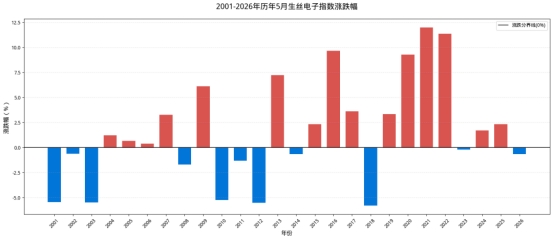

图2:2001年以来5月生丝电子指数涨跌幅(数据来源:中国茧丝绸交易市场)

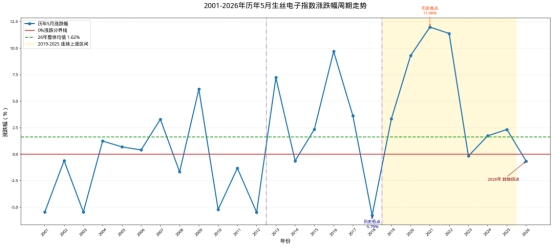

图3:2001年以来5月生丝电子指数涨跌幅周期走势(数据来源:中国茧丝绸交易市场)

1.62%为二十六年的5月涨跌幅的平均值。

从26年的5月生丝电子指数走势中,下跌(蓝柱):11根,上涨(红柱):15根,5月行情涨跌交替,没有固定单边趋势,但呈现明显阶段特征。

从黄色区域可以看出,2018年中美贸易战全面开打期间5月指数下跌后,过去7年,春茧上市期的原料抢购热潮均推动指数几乎均以阳线报收,而今年的月线收跌0.67%,2026年5月趋势反转,标志着过往由原料紧缺主导的上涨逻辑逐步弱化,产能扩张、终端需求约束、库存压力成为牵引行情的核心主线。二十六年5月行情平均涨幅为1.62%,本月逆势收跌,进一步印证行业运行逻辑已从季节性炒作转向基本面定价。

(二)茧丝绸现货价格指数:从抢茧到压丝

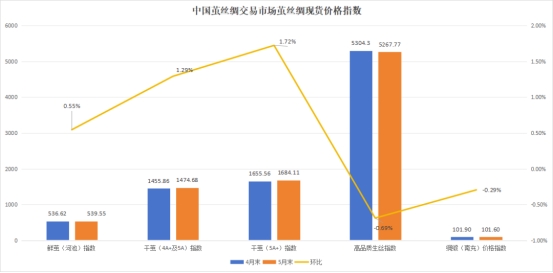

图4:中国茧丝绸交易市场茧丝绸现货价格指数(4月末-5月末)(数据来源:中国茧丝绸交易市场)

本月,主产区春茧上市节奏有序推进。代表性广西宜州先后迎来第二批、第三批春茧集中上市;月末进入第三、四批蚕茧交叉上市阶段,品质有所下滑。同期四川、云南等主产区春茧全面放量上市,主流蚕茧综合收购价普遍在54-62元/公斤(跨区域收购包括物流、手续费等成本)。

受各地市场化程度、政企合作模式、农工贸一体化水平、定价调拨机制等方面的差异影响,区域间茧价分化明显、涨跌互现。在此呼吁行业各方继续共同维护稳定、规范、有序的蚕茧收购秩序。

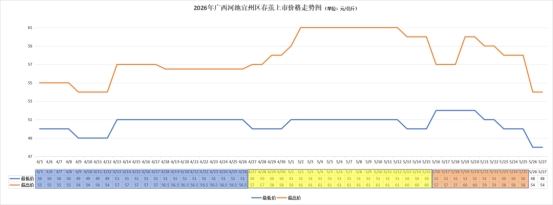

图5:广西宜州春茧价格趋势(数据来源:中国茧丝绸交易市场统计)

本月正值春茧上市旺季,市场收购氛围较4月有所升温,但各缫丝企业立足自身生产需求,整体保持理性收购节奏。价格指数上,月末河池鲜茧指数收报539.55点,环比上涨0.55%;4A+及5A等级干茧价格指数收于1474.68点,环比上涨1.29%。5A+及以上高等级干茧价格指数收于1684.11点,环比上涨1.72%。

可以看出,局部区域鲜茧成交价虽有所回落,但综合收购价格、茧质、生产效率等指标核算的蚕茧价格指数(一定程度上代表丝本)整体稳中略升。

与之形成反差的是,本月4A级生丝电子指数震荡下行,高品质生丝指数月末收于5267.77点,环比下跌0.69%,原料与成品价格走势略有背离。

新茧季市场定价体系迎来重构,叠加企业主动加快去库节奏,本月现货报价高低价差不断扩大,市场成交价格体系趋于散乱。

供给端:茧丝产能扩张,传统抢茧逻辑弱化

近两年,在行业变局之下,全国主产区缫丝产能不仅未缩减,反而有一定程度的扩张,对原料的刚性需求本应支撑茧价,但今年企业采购心态趋于理性化。

从产量来看,2025年全国蚕茧总产量达83.36万吨,同比增长6.66%。其中,广西产量52.12万吨,同比增长7.46%;四川产量10.5万吨,同比大幅增长20.69%,今年以来,茧价仍较好,蚕农种桑养蚕积极性高企,原料供给端整体充裕。

与此同时,人工饲料养蚕模式实现规模化推广。“小蚕饲料共育+大蚕桑叶饲养”模式已在广西、四川、江苏、重庆等主产区广泛应用,既提升蚕茧总产量,也保障了质量稳定性。其中,嵊州陌桑高科全龄人工饲料养蚕规模接近100万张,年产蚕茧近3万吨,为市场补充了常年稳定的原料来源,进一步舒缓了市场集中抢收原料的情绪。

需求端:织造产能收缩,订单韧性难抵采购谨慎

与缫丝产能扩张形成对比的是,织造环节产能近年来持续呈不同程度压缩。尽管今年以来不少企业反馈当前接单情况尚可,但整体订单规模与利润空间已明显收缩。受此影响,下游采购心态趋于谨慎,普遍采取按需采购、随用随采的策略,规避大规模备货风险,直接压制了生丝价格上行动力。

议价权随之从缫丝环节向织造环节转移,从“抢茧”到“压丝”

往年5月春茧上市期,市场定价权掌握在缫丝企业手中,原料抢购易推动价格走高,行情呈现易涨难跌的特征;而今年织造端掌握价格博弈主动权,生丝月度收跌正是这一格局转变的直观体现。

此外,生丝价格走弱叠加产能过剩,导致缫丝企业库存高企、资金占用压力加大。为保障春茧收购的资金周转,企业被迫加快成品出货,进而放大价格下跌的负反馈效应。

5月,织造环节处于“金三银四”的后传统季,订单情况较上月有所清淡,议价权提升但需求制约明显。本月南充绸缎指数环比微跌0.29%报收于101.6点。

整体来看,当前行业核心矛盾集中于缫丝产能过剩、终端织造需求不足,叠加经济逆周期手段下贸易环节的蓄水池作用减弱,行业正通过价格调整倒逼产能与需求重新平衡。

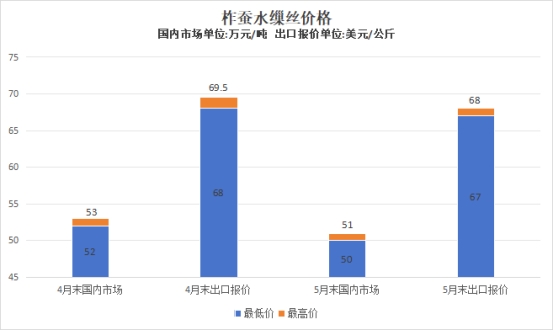

(三)柞蚕水缫丝(33/37D和66/74D常规品质):

图6:柞蚕水缫丝价格(数据来源:中国茧丝绸交易市场统计)

注:实际成交价格随产品规格、生产工厂及付款条件等因素有所浮动,部分特殊定制柞蚕丝价格仍高于上述区间。

本月内外需求同步偏弱,国内市场成交清淡,面向印度的外销订单也明显缩减,带动两款主流规格的柞蚕丝价格环比进一步回落。

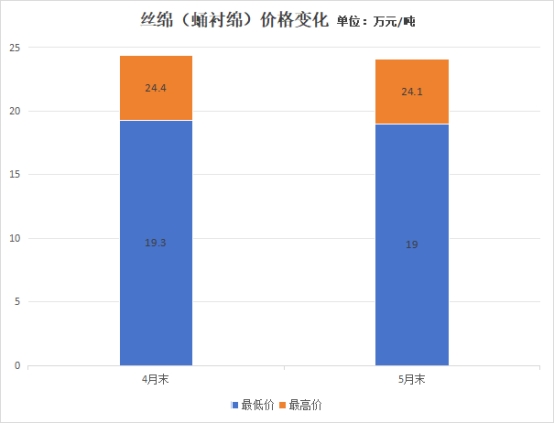

(四)丝绵(选蛹衬绵)

图7:丝绵现货(蛹衬绵)价格变化(数据来源:中国茧丝绸交易市场统计)

本月蛹衬绵行情较上月有所疲软,价格有所回落,在前期连续上涨后进入震荡盘整阶段。

同期,茧丝副产品价格整体保持坚挺,广西中大型企业的条吐等品类公开招标价窄幅波动,各投标报价差距较小,市场对其价格预期趋于一致。

二、能源与纺织原料:

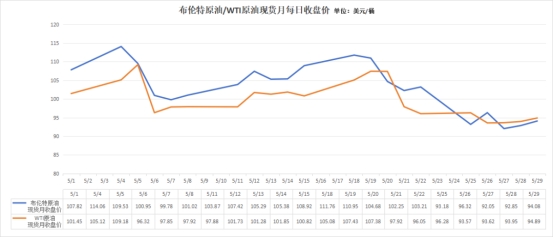

(一)5月国际原油与天然气价格走势

图8:2026年5月布伦特原油/WTI原油每日收盘价(数据来源:伦敦洲际交易所(ICE),纽交所(NYMEX))

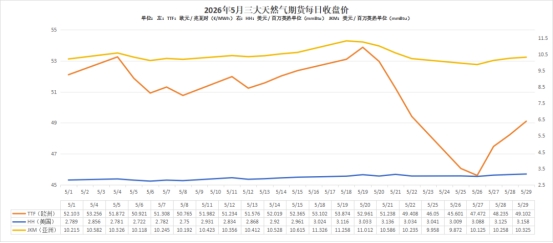

图9:2026年5月三大天然气期货每日收盘价(数据来源:洲际交易所(欧洲)、纽约商业交易所、普氏能源资讯)

5月,国际原油整体高位震荡,下旬因地缘情绪降温明显回落,月度价格收跌;天然气市场区域分化。整体对大宗商品形成先成本抬升、后预期降温的传导。

(二)2026年5月部分纺织原材料价格走势

棉花(期货+现货):

图10:棉花(期货+现货)走势图(数据来源:郑州商品交易所(CZCE)、中国棉花协会)

化纤原料:

图11:化纤原料价格走势图(数据来源:郑州商品交易所(CZCE)、生意社基准价)

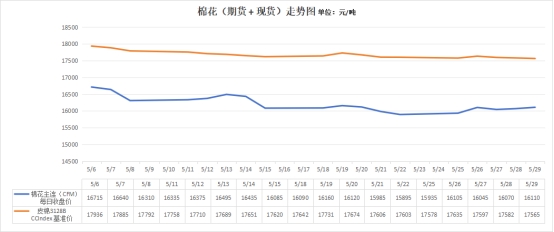

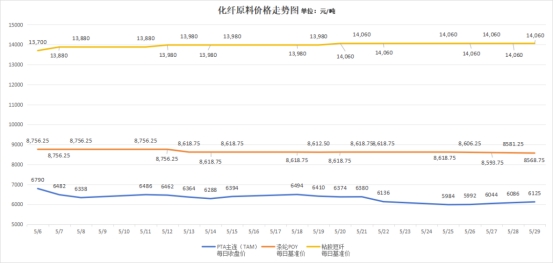

5月,棉花市场呈现先扬后抑走势,期现货双双高位回落,现货抗跌特征凸显,化纤原料亦走势分化。

此前依托油价走高、供给收缩形成的大纺织行业涨价氛围,本月明显转弱。

三、汇率情况:

(一)5月份美元兑人民币走势

图12:美元兑人民币中间价与离岸人民币走势图(数据来源:外汇交易中心、彭博纽约尾盘数据)

(二)5月份美元兑印度卢比走势

图13:美元兑印度卢比(USD/INR)每日收盘价(数据来源:彭博纽约尾盘数据)

(三)5月份欧元兑美元走势

图14:欧元兑美元(EUR/USD)每日收盘价(数据来源:彭博纽约尾盘数据)

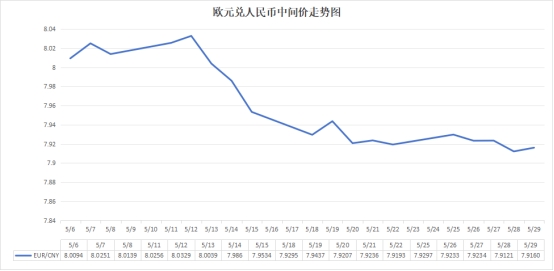

(四)5月份欧元兑人民币走势

图15:欧元兑人民币(EUR/CNY)每日中间价(数据来源:外汇交易中心)

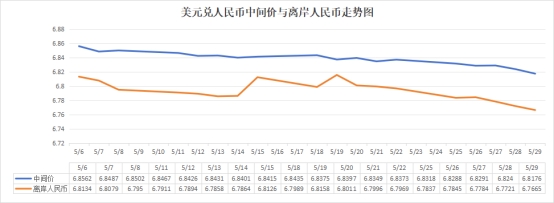

本月,美元兑人民币汇率震荡下行、强势突破关键关口6.8,全月人民币升值近1%,中旬后升值趋势明确;

美元兑印度卢比剧烈震荡、先贬后升;中旬一度触及96.5以上历史高位,下旬央行干预后快速回落,全月总体小幅波动;

欧元兑美元高位震荡小幅回落,整体偏弱但幅度有限;

欧元兑人民币震荡下行并有效跌破8.0关口。全月走弱趋势明确。

5月多币种汇率分化明显,人民币整体偏强,对丝绸商品出口形成普遍压力。前期签约订单本月继续履约出口,企业产生汇兑损失。同时国内丝绸商品报价随行就市下调,一定程度平衡对冲汇率带来的亏损。

四、国际市场:

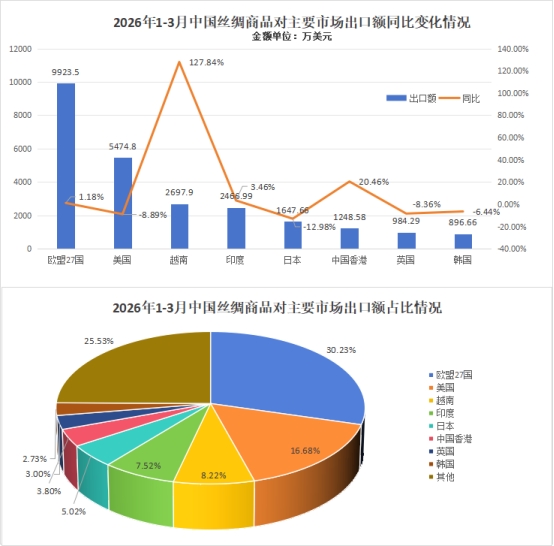

2026年1-3月中国丝绸商品对主要市场出口额同比变化情况

图16和图17:2016年1-3月中国丝绸商品对主要市场出口额同比变化和占比情况

2026年第一季度我真丝绸商品出口额同比增长0.66%,在连续三年下降后出现微升。三大类出口形势仍延续去年的丝类、绸缎升,制成品下降的趋势,但制成品出口降幅明显收窄。

图18:2016年1-3月中国丝绸商品对主要市场出口额同比变化和占比情况(数据来源:中国海关)

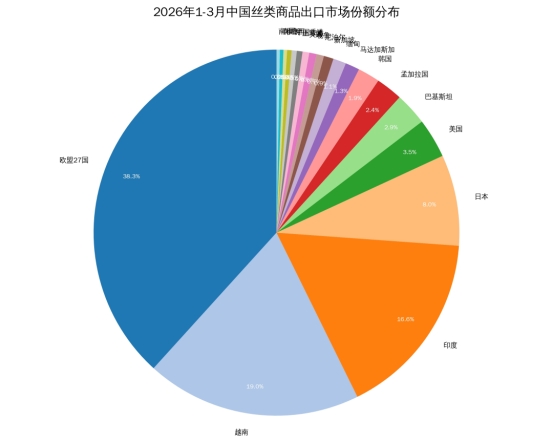

欧盟、越南、印度三大市场合计占比高达72.81%,是中国丝类出口的绝对主力。对越南的出口延续了2025年的激增趋势且增幅进一步扩大,越南已超过印度成为我丝类第二大出口市场,份额占比较去年同期增长超过10个百分点。

2026年第一季度,人民币升值对出口形成明显压制,但丝绸出口仍实现同比微增,主要是因为:

企业为保住客户和市场份额,主动下调对外报价、压缩利润,把汇率升值的压力内部消化一部分;2026年春节在2月,1月和3月工作日相对多,一季度统计口径上集中体现了这批前置订单;以及中国丝绸在全球的不可替代性,多重因素对冲汇率升值的负面影响。但汇兑损失、价格战加剧等风险突出。

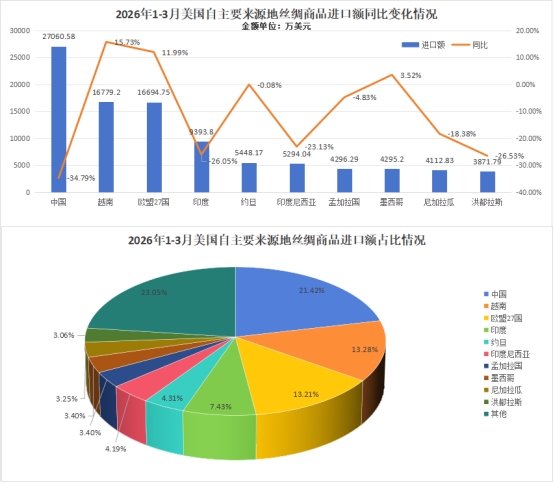

2026年1-3月美国自主要来源地丝绸商品进口额同比变化情况

图19和20:2026年1-3月美国自主要来源地丝绸商品进口额同比变化情况(数据来源:美国商务部)

2026年第一季度,美国丝绸市场整体需求降温、进出口双降,出口集中于北美且拉美区域走势分化;进口端,自中国进口额继续下降,而自越南、欧盟进口额继续增加,全球丝绸供应链环节重构与专业分工的分层发展格局继续在塑造之中。

五、5月份全国天气特征:

(一)2026年5月全国天气气候特征(中国气象局)

1.全国平均气温较常年同期偏高

5月,全国平均气温16.9℃,较常年同期偏高0.6℃。除西南南部、青藏高原中部略偏低外,全国大部气温接近或偏高1~2℃,局地偏高2~4℃。

在蚕桑主产区四川、云南局部地区,蚕生长后期出现阶段性降温,对蚕茧质量产生一定扰动。

2.全国平均降水量为近10年同期最多,极端性突出

5月,全国平均降水量70.9毫米,较常年同期偏多16.3%,为近10年同期最多。强降水过程具有持续时间长、影响范围广、极端性强的特点;海河流域降水量为1961年以来同期最多。

3.强对流频发,局地强度大

5月我国出现7次区域性强对流过程,河南、贵州、湖南、广西、广东等地先后出现8~10级雷暴大风,局地伴有短时强降水、冰雹等灾害。

(二)厄尔尼诺监测与展望(中国气象局和NOAA/IRI)

1.现状:5月已进入厄尔尼诺状态

中国气象局5月末新闻发布会明确:2026年5月,赤道中东太平洋海温正式进入厄尔尼诺状态;

Niño3.4指数:5月平均约+0.97℃,处于快速增强阶段。

2.预测:中等及以上强度,秋冬达峰

官方预测:夏秋季发展为中等及以上强度厄尔尼诺;秋冬季达到峰值,强厄尔尼诺概率上升;预计2027年春季衰减。

国际NOAA/IRI/WMO多模式与观测一致显示:

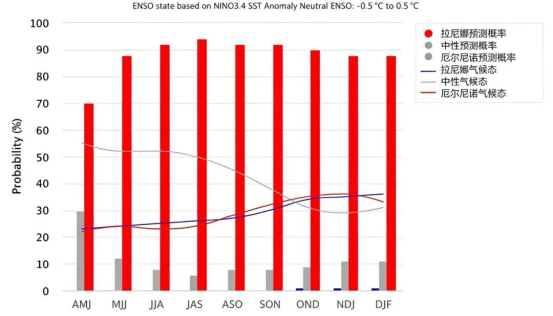

图21:2026年4月ENSO概率预报图

·2026年春季由弱拉尼娜快速转为中性偏暖;

·Niño3.4、ONI、MEI等指数同步上行,赤道中东太平洋暖水持续发展;

·NOAA/IRI预测:夏季厄尔尼诺形成概率约70%,秋冬季可达中等强度。

(三)对我国气候的典型影响(历史统计)

厄尔尼诺发展年,易出现:长江以南夏秋季降水偏多;全国大部气温偏高

(四)对蚕桑主产区的影响(例举广西、四川、云南)

2026年4-5月,云南、四川部分蚕区没有前几年的冬春连旱而反常出现温湿异常的天气,对蚕茧质量产生阶段性影响;广西出现连续的高温高湿。

厄尔尼诺对6月后气候(含蚕桑主产区温湿条件)的影响正逐步显现,需持续跟踪极端天气对蚕茧产量与质量的影响。

综合来看,现阶段赤道中东太平洋已形成弱厄尔尼诺状态且后续呈持续增强态势,今夏大概率发展至中等强度、秋冬或攀升至强厄尔尼诺级别,将差异化影响我国广西、四川、云南三大核心蚕桑主产区:

其中广西整体气候敏感度最高,受副高强势西伸影响,年内极易呈现旱涝交替、高温高湿、极端暴雨频发的特征,是三者中蚕茧产量与价格弹性最大的省份;

四川产区区域分化特征显著;

云南依托高原立体气候具备错峰抗风险优势,整体影响程度最轻,主要呈现西干东涝格局。

整体而言,预计随着厄尔尼诺强度逐级上升,三大产区受到极端天气的影响也会同步增加,需重点予以防范。

(五)后期价格冲击力度评估模型

冲击力度评估=强度系数×品种敏感度×(1−库存缓冲率)×(1−政策对冲系数)

强度系数:依据Niño3.4距平与厄尔尼诺等级动态赋值;

品种敏感度:蚕茧属高敏感农产品(温湿度、光照、降水直接影响茧质与产量);

库存缓冲率:当期企业库存、流通库存、储备库存越高,缓冲越强,冲击越小;

政策对冲系数:收放储等调控政策可降低价格波动幅度。

六、5月丝绸消费与非遗品类热度(结合平台指数):

图22:2026年5月非遗类丝绸品类微信指数趋势图(数据来源:微信指数)

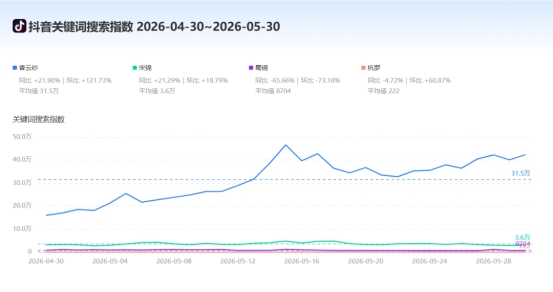

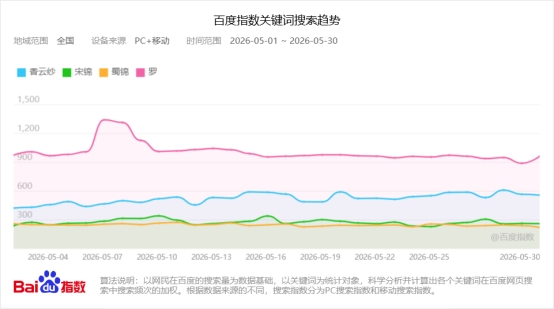

图23:2026年5月非遗类丝绸品类抖音指数趋势图(数据来源:抖音指数)

图24:2026年5月非遗类丝绸品类百度指数趋势图(数据来源:百度指数)

从微信、抖音和百度指数来看,宋锦、蜀锦、香云纱、杭罗等非遗丝绸品类保持稳定舆情热度,消费端对认可度持续提升,但整体刚需消费复苏节奏平缓,难以带动行业整体需求大幅回暖。

七、所处周期角度

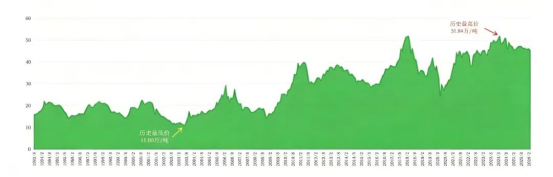

图25:1993年到2026年5月3-4A级生丝每月收盘价走势图(中国茧丝绸交易市场)

基于1993年8月至2026年5月的生丝现货月最后交易日收盘价数据,以十年大周期为长期分析维度、三年小周期为中短期分析维度,本月处于十年大周期的高位盘整期、三年小周期的回调后半段/筑底阶段,整体属于高位区间的弱平衡状态。

八、宏观环境:

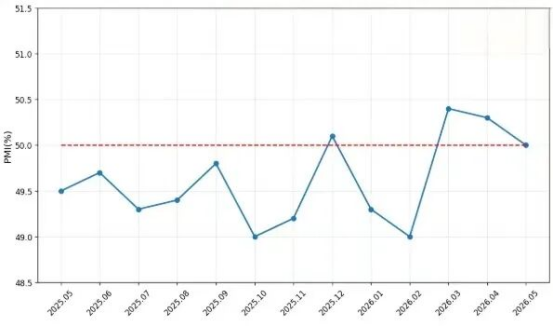

(一)中国制造业PMI数据5月回归至荣枯线临界点

图26:2025年5月-2026年5月中国制造业PMI走势图(数据来源:国家统计局、中国物流与采购联合会)

(二)2026年4月份CPI温和回升PPI涨幅扩大

图27-30:1年内CPI、PPI情况(来源:国家统计局)

(三)金融与流动性数据

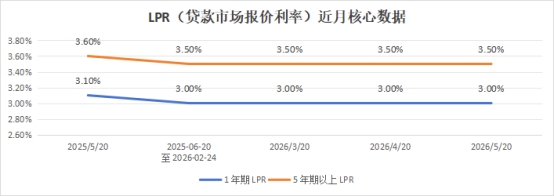

LPR(贷款市场报价利率)近月核心数据

图31:LPR(贷款市场报价利率)近月核心数据(数据来源:央行)

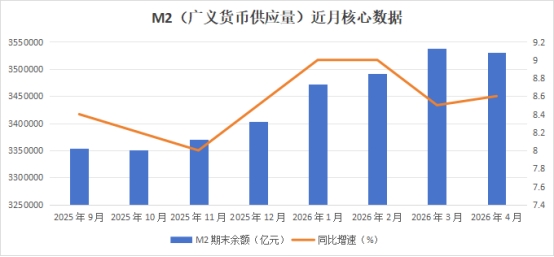

M2(广义货币供应量)近月核心数据:

图32:M2(广义货币供应量)近月核心数据(数据来源:国家统计局、央行金融统计报告)

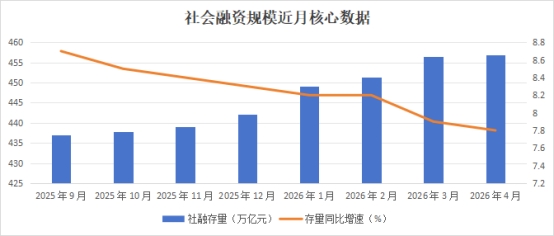

社会融资规模近月核心数据:

图33:社会融资规模近月核心数据(数据来源:央行)

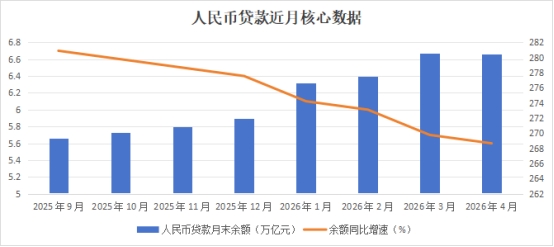

人民币贷款近月核心数据:

图34:人民币贷款近月核心数据(数据来源:央行)

宏观经济层面,5月国内制造业PMI值为50.0%,环比回落0.3个百分点,临界荣枯分界线,制造业整体扩张动能放缓,市场景气度小幅走弱且内部结构性分化特征凸显。

通胀维度,4月国内CPI指数温和修复、PPI涨幅同步上行,国内终端消费复苏节奏偏缓,叠加上下游议价差异,工业领域原材料成本向下游终端产品传导受阻。

流动性层面,国内货币政策整体维持稳健宽松基调,LPR报价保持不变,M2、社会融资规模及人民币信贷总量稳步扩容,充裕的市场流动性为实体产业发展筑牢资金基础;但市场资金避险属性与偏好性显著,纺织丝绸等传统可选消费行业资金参与度偏低,行业缺乏增量资金加持,行情以基本面驱动为主。

九、产业链提示:

站在迭代与转型双重视角,2026年5月茧丝绸行业已告别季节性单边行情,迈入供需重构、定价迁移、气候前置、外部扰动常态化新阶段。短期春茧全面上市节奏相对平稳,原料成本底部支撑仍在,但织造终端需求偏弱、成品库存分化、汇率压力持续拖累行情上行空间,行业仍将维持内韧外冷的震荡格局。

中长期看,本轮产能扩张与终端需求收缩形成的错配格局仍将延续,行业利润分配预计进一步向下游织造及品牌端倾斜;而厄尔尼诺气象事件快速发展,将成为下半年影响蚕茧产量、品质及价格波动的核心变量,气候对产业链的传导效应或将逐步放大。

建议全产业链企业跳出短期季节博弈,立足库存结构优化、汇率风险对冲、成本协同分摊、气候提前预判四大主线,理性把控春茧收购节奏与成品出货节奏;依托平台供应链服务完善行情预警、质押融资与渠道对接,加快产品结构转型。同时强化上下游协同共担,以精细化运营、风险前置管理,在产业重构中夯实稳健经营底盘、抢占中长期发展主动权。

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)